このページを見てくれている方は借金に何かしらのお悩みがある方でしょう。毎日息を吸うだけでもお金の掛かる現代で、毎月のやりくりは本当に大変ですよね。私も過去に債務整理や自己破産を経験しましたが、当時は毎日のようにお金の心配をして支払いの延長の電話をしていました。そんな辛い借金地獄のような日常を打破しましょう!今回は借金返済するならいくらまで?債務整理可能?ブログで調査してみました!

借金返済は年収のいくらまで?確認方法はある?

借金は年収の3分の1と決まっています。もちろん確認方法もあります

過去には返せなくなった借金を巡って事件やトラブルがたくさんありました。それを防ぐためにも、総量規制という法律できちんと守られた金額のみ借りられる仕組みがあるのです。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会 (j-fsa.or.jp)

自分はいくらまで借りられるのか、確認するにはいくつかの状況の確認が必要です。今すぐお金を借りたいくらいなのに状況の調査ってまどろっこしいな…と思いますが、これがとても大切なのです。無計画に申請書や見積もりを数件応募したとしても、『申し込みブラック』というまたややこしいブラックリスト入りしてしまい、半年間はその履歴が残ってしまうのです。

まだ借りてもないのにブラックリスト!?意味がわからない!

少し困惑するような仕組みですよね。これらにもきちんとした理由があるのですが、今回は申し込みブラックは一端置いておきましょう。なにより計画性は大切だということを知っておいていただけたらと思います。ではご自身の総量規制はどれくらいなのか、確認できる手段があります!

信用情報管理機関に問い合わせをする

たったこれだけです。簡単でしょう?もちろんかなりの個人情報となるので、電話で問い合わせても簡単には教えてはくれません。まずは信用機関とはどんなものなのか、確認をしていきます。

信用情報管理機関とは、簡単にいうとクレジット情報や借金の情報(借り入れ額、情報の抹消時期など)を管理している機関のことです

詳しく知りたい方は公式CICの情報ページもご参考にしてみて下さい。

申請方法はインターネット開示や郵送での開示で異なりますが、各種クレジット決済や郵便為替、銀行振り込みなどがありますのでやりやすい手段で申し込みましょう。郵送で申請した場合は借金の件数によってはA4程の紙の束が届きますので、届いた際に少し緊張してしまうかもしれません。

でも借金の確認はできたけど、いくら借金できるのと何が関係してるの?年収3分の1は借りれるんでしょ?

現在の借金も含めての年収の3分の1という基準なので、今いくらの借り入れがあるかわからないと審査が通らない可能性も!

借金の返済は人生を左右しかねない大きなものなので、ぜひ上手に手段を活用をして生活の潤いに出来るようにしたいですね!

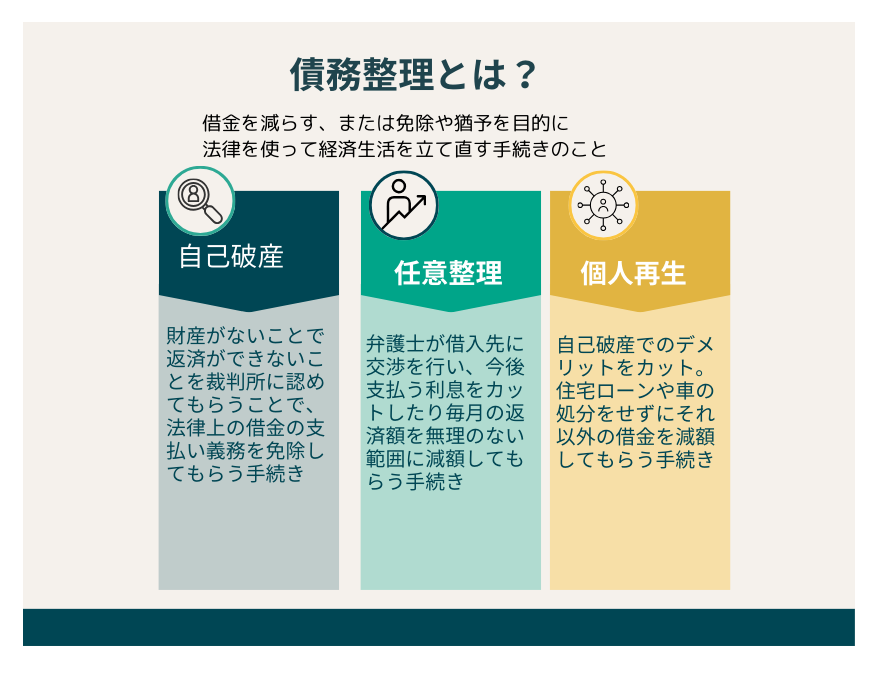

借金返済と債務整理どっちがお得?リスクはある?

借り入れしている金額によっては債務整理をしたほうが得な場合がありますが当然リスクも存在します。

得するという考え方は少し語弊を生みそうですよね。例えると、

Aさんは借金が膨らみ気づけば500万円になっていました。しかし利息の返済も困難な状況に。Aさんはニッチもサッチもいかなくなり、出来るかぎり仕事に励みましたが過労で倒れてより酷い状況に…なんて極端な例ではありますが、こういった場合は早く弁護士に相談して債務整理をおこなうほうがよいでしょう。

ほかにも、長期間で借金を抱えすぎてもう手に負えなくなってしまった方も債務整理がおすすめな方といえます。複数の会社からお金を借りたり返したりしていると、借入期間が長期化して利息ばかり払っているなんてケースもよく見られます。そんな方は早めに弁護士や法テラスに相談してみると良いでしょう。

リスク:整理しても毎月の金額が減らせない場合があり、クレジットカードの利用ができなくなる可能性がある

借金返済できないとどうなる?

借金が返済できないと、給与が差し押さえになったり借金が増加してしまう可能性があります!

前提として借金は返済する予定で組まれるものですが、どうしても返せなくなった場合は放置するのが一番危険です。まずは現状を把握し、どれだけ返済が不能な状況なのかを確認しましょう!その状況によって債務整理の手段が変わってきます。

債務整理を考える際に一番のデメリットとなるのはやはり信用情報への事故情報(いわゆるブラックリスト)登録が考えられますね。しかし事故情報の登録にもそれぞれ登録期間が定められているので、極端の心配する必要はありません。その期間がすぎればローンを組んだりクレジットカード発行も可能となります。借金の返済ができなくなった場合は、早く弁護士への相談をしましょう!

弁護士費用が心配な方は弁護士事務所の無料相談や公的な機関である法テラスの利用もおすすめです!

法テラス 公式ホームページ (houterasu.or.jp)

まとめ

今回は借金返済するならいくらまで?債務整理可能?ブログで調査してみました。借金は年収の3分の1までと決められています。ショッピングのリボ払いなどはその範囲には含まれていませんでした。債務整理が可能かを知るために信用情報機関への問い合わせや弁護士への無料相談も視野にいれると良いでしょう!借金が返せないことを放置してしまうとたくさんのデメリットがあり毎日思い悩んで過ごしてしまいます。そんなことにならないためにも、早めに弁護士への相談がおすすめです。